Любой человек может оказаться в ситуации, когда полученный кредит становится непосильным бременем или теряет актуальность. Как действовать в этом случае, как отказаться от кредита?

Также случается, что клиент действует эмоционально. Например, в один день решает взять деньги на крупную покупку, а трезво оценивает ситуацию уже позже. Изучив условия кредита без эмоций, он понимает, что финансовая нагрузка будет для него непосильной.

Или клиент решает внимательно изучить кредитный договор уже на финишной прямой перед подписанием и понимает, что рассчитывал на другие условия.

Любой получатель кредита может отказаться от него и можно отыграть назад, если:

Где взять деньги на бизнес и как управлять финансами? Расскажут эксперты

Но после получения денежных средств отказаться от потребительского кредита можно только в течение определенного срока — до 14 дней. Срок для отказа от целевых кредитов (например, от ипотеки или автокредита) больше — до 30 дней.

Однако стоит учитывать, что банк имеет полное право запросить проценты за использование средств за этот срок.

Представьте, что к юристу обратилась женщина. Она взяла потребительский кредит, чтобы оплатить свадьбу сына (450 тысяч под 20% годовых). Однако торжество отменилось, так как молодожёны расстались. Деньги не пригодились.

Женщина ошибочно была уверена, что без проблем вернет средства в банк, заплатив минимальный процент. Однако к тому времени прошло уже более месяца со дня получения заемных средств.

Клиентка обратилась в банк, но ей, конечно, отказали. Тогда женщина обратилась к юристу, чтобы он помог ей восстановить справедливость. Юрист объяснил, что в данном случае банк по закону имеет полное право не соглашаться на отказ от получения кредита, так как прошло более 14 дней.

В таком случае у женщины было несколько вариантов: можно гасить кредит по правилам договора или гасить досрочно.

Однако такой отказ может негативно сказаться на отношениях с банком в будущем. И предугадать реакцию невозможно: организация может занести клиента во внутренний чёрный список, а может и «простить», одобрив кредит повторно.

Так поступил мужчина, который оказался в неприятной ситуации. Он работал менеджером и взял кредит в размере 300 тысяч под 19,5% годовых, чтобы поехать с семьёй в небольшой отпуск. Клиент получил одобрение заявки.

Однако на следующий день его близкий родственник попал в аварию и оказался в больнице. Мужчина принял решение не улетать, а остаться в России, чтобы ухаживать за пострадавшим. Следовательно, кредит потерял актуальность.

Клиент позвонил в банк и объяснил ситуацию, так как планировал обращаться в этот банк в будущем. Через год ему без проблем повторно одобрили кредит.

Как нужно действовать:

Так выглядит заявление на отказ от кредита

В заявлении стоит сослаться на право заемщика отказаться от потребительского кредита в течение 14 дней. Также в заявлении можно сразу запросить справку об отсутствии задолженности.

Однако конкретный банк вполне может занести клиента-отказника в неофициальный чёрный список, о котором заемщик никогда не узнает. Чтобы избежать проблем, стоит не скрываться от работников банка, соблюдать условия договора и действовать в рамках закона.

Можно ли отказаться от кредита

Жизнь стремительно меняется, поэтому передумать брать кредит может любой клиент. Например, у человека может быть сорван отпуск или отменено важное событие.Также случается, что клиент действует эмоционально. Например, в один день решает взять деньги на крупную покупку, а трезво оценивает ситуацию уже позже. Изучив условия кредита без эмоций, он понимает, что финансовая нагрузка будет для него непосильной.

Или клиент решает внимательно изучить кредитный договор уже на финишной прямой перед подписанием и понимает, что рассчитывал на другие условия.

Любой получатель кредита может отказаться от него и можно отыграть назад, если:

- банк одобрил заявку на кредит, но стороны ещё не подписали договор;

- кредитный договор подписали, но деньги ещё не перечислили клиенту;

- если денежные средства уже перечислили.

Где взять деньги на бизнес и как управлять финансами? Расскажут эксперты

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.В какой срок можно отказаться от кредита

Если клиент решил совершить добровольный отказ от кредитов на этапе оформления, то он может сделать это в любой момент до получения денежных средств. Одобренные заявки не накладывает никаких обязательств. Нет денег — нет проблем и вопросов.Но после получения денежных средств отказаться от потребительского кредита можно только в течение определенного срока — до 14 дней. Срок для отказа от целевых кредитов (например, от ипотеки или автокредита) больше — до 30 дней.

Однако стоит учитывать, что банк имеет полное право запросить проценты за использование средств за этот срок.

Когда отказаться от кредита нельзя

По закону нельзя отказаться от кредита после истечения срока: 14 дней — для потребительского кредита, 30 дней — для целевого. Но можно пойти другим путем и погасить кредит досрочно, вернув полную сумму с процентами.Представьте, что к юристу обратилась женщина. Она взяла потребительский кредит, чтобы оплатить свадьбу сына (450 тысяч под 20% годовых). Однако торжество отменилось, так как молодожёны расстались. Деньги не пригодились.

Женщина ошибочно была уверена, что без проблем вернет средства в банк, заплатив минимальный процент. Однако к тому времени прошло уже более месяца со дня получения заемных средств.

Клиентка обратилась в банк, но ей, конечно, отказали. Тогда женщина обратилась к юристу, чтобы он помог ей восстановить справедливость. Юрист объяснил, что в данном случае банк по закону имеет полное право не соглашаться на отказ от получения кредита, так как прошло более 14 дней.

В таком случае у женщины было несколько вариантов: можно гасить кредит по правилам договора или гасить досрочно.

Отказ от кредита до подписания договора

На этом этапе никто никому ничего не должен. Если банк одобрил заявку, но клиент передумал, то он может сообщить о своём решении, а может и не делать этого. Никаких санкций кредитная организация применять не имеет права.Однако такой отказ может негативно сказаться на отношениях с банком в будущем. И предугадать реакцию невозможно: организация может занести клиента во внутренний чёрный список, а может и «простить», одобрив кредит повторно.

Для того чтобы дать вашим отношениям с банком шанс, лучше не игнорировать работников организации, а сообщить им об отказе по телефону, указав уважительную причину.

Так поступил мужчина, который оказался в неприятной ситуации. Он работал менеджером и взял кредит в размере 300 тысяч под 19,5% годовых, чтобы поехать с семьёй в небольшой отпуск. Клиент получил одобрение заявки.

Однако на следующий день его близкий родственник попал в аварию и оказался в больнице. Мужчина принял решение не улетать, а остаться в России, чтобы ухаживать за пострадавшим. Следовательно, кредит потерял актуальность.

Клиент позвонил в банк и объяснил ситуацию, так как планировал обращаться в этот банк в будущем. Через год ему без проблем повторно одобрили кредит.

Можно ли отказаться от кредита после подписания договора

Заемщик может отказаться от кредита и после подписания договора. Да, это не самая приятная и простая процедура, но её необходимо пройти.Как нужно действовать:

- Передать в банк заявление об отказе от потребительского кредита в течение 14 дней после его получения. Получить положительный ответ.

- Перечислить кредитные деньги, предварительно узнав, как это необходимо сделать (наличными или онлайн).

- Может потребоваться погасить проценты за использование кредитных средств. Банк имеет на это право.

- Взять справку об отсутствии задолженности.

- Отказаться от кредита после истечения 14 дней нельзя. Но его можно досрочно погасить.

- Передать в банк заявление об отказе от кредита в течение 30 дней после его получения. Получить положительный ответ.

- Квартиру с правом собственности вернуть нельзя. Следовательно, ее нужно будет продать. Эти же действия потребуются и для возврата средств по автокредиту.

- Перечислить кредитные средства и проценты.

- Взять справку об отсутствии задолженности.

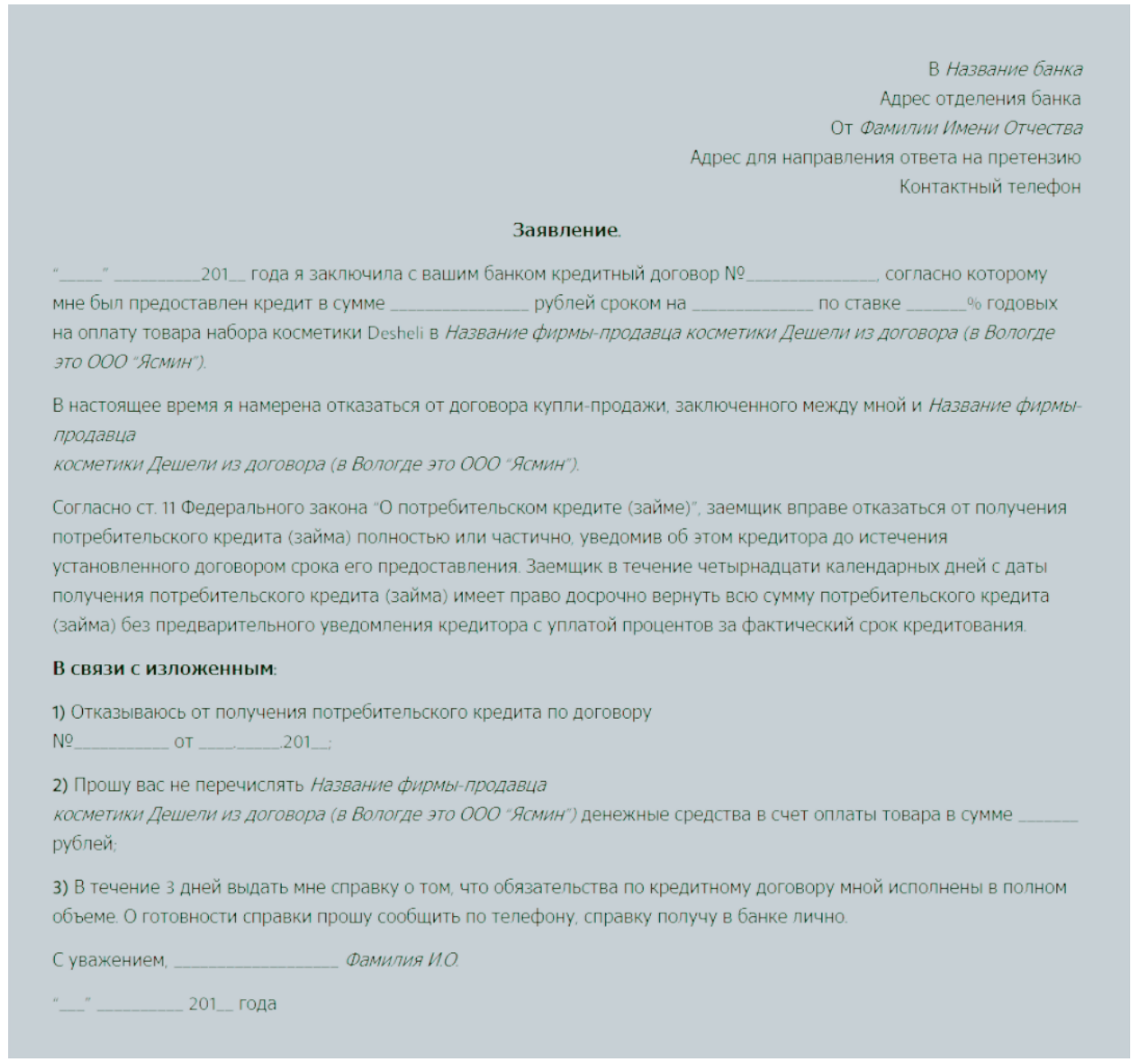

Образец заявления об отказе от кредита

Нюансы при оформлении заявления могут различаться, но, как правило, требуется указать:- наименование и адрес кредитной организации;

- ФИО клиента;

- контактные данные;

- номер и дату заключения кредитного договора;

- сумму и процентную кредитную ставку.

Так выглядит заявление на отказ от кредита

В заявлении стоит сослаться на право заемщика отказаться от потребительского кредита в течение 14 дней. Также в заявлении можно сразу запросить справку об отсутствии задолженности.

Как влияет отказ от займа на кредитную историю и отношение банков

Любой отказ клиента от кредита обязательно отразится в кредитной истории. В будущем банки увидят эту информацию и не смогут её игнорировать. Но если ситуация с отказом была разовой и закончилась без суда, то взять новый кредит можно будет без проблем.Однако конкретный банк вполне может занести клиента-отказника в неофициальный чёрный список, о котором заемщик никогда не узнает. Чтобы избежать проблем, стоит не скрываться от работников банка, соблюдать условия договора и действовать в рамках закона.

Резюме статьи

- Проще всего отказаться от кредита до подписания договора. Одобренная заявка не накладывает на клиента обязательств.

- После получения денежных средств можно отказаться от кредита в течение 14 дней (от потребительского) или в течение 30 дней (от целевого).

- Для отказа от кредита после подписания договора:

- нужно написать заявление, исходя из вида кредита;

- перечислить деньги и проценты по кредиту;

- получить подтверждение отсутствия задолженности.

- Отказ от кредита даже на этапе одобренной заявки отразится в кредитной истории.

- После истечения 14 или 30 дней можно избавиться от кредита, погасив его досрочно.

Для просмотра ссылки необходимо нажать

Вход или Регистрация