- Специальный корреспондент

Спустя два месяца после прошлого размещения Рольф понял, что маловато будет. Нужны ещё деньги, и побольше. Настолько побольше, что решил выпустить сразу два выпуска, как это недавно делал Евротранс. Посмотрим, что за двойной форсаж.

Photo: Serge Kutuzov, Unsplash

Photo: Serge Kutuzov, Unsplash

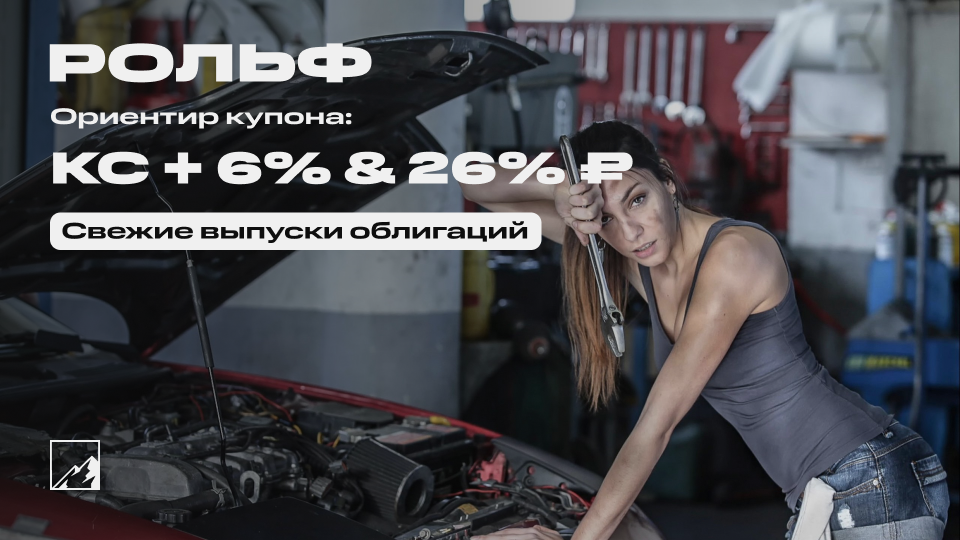

Объём выпусков — 3 млрд суммарно. 1,5 года. Фикс до 26% и флоатер до КС+6%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от Эксперт РА (февраль 2024).

Рольф — крупнейший автодилер в РФ. Занимается реализацией новых автомобилей и автомобилей с пробегом, сервисным обслуживанием, trade-in, продажей запчастей и аксессуаров, а также комиссионной реализацией страховых и финансовых продуктов.

Ладно, настоящим инвесторам и на метро нормально катается, а если что, и пешком не западло пройтись. Или на электросамокате. Покупают тачки давно уже только инвесторы в дачу и уничтожение озонового слоя.

Важно отметить резонансную смену руководства. Активы от Петрова были переданы Росимуществу, а оттуда уже Антонову, другу Кремлёва. Бывший владелец Петров обвиняется в коррупции и всё отрицает, живя на Кипре. Подробнее об этой истории:

Дилерская сеть компании насчитывает 51 шоурум и 3 мегамолла авто с пробегом в Москве и Санкт-Петербурге. Проблемы с тачками вроде бы очевидны. Европейские бренды ушли с рынка, китайские пришли, цены выросли, автокредиты стали очень дорогими, спрос упал и восстанавливается со скрипом. 2022 год был очень плох, в 2023 начало что-то получаться.

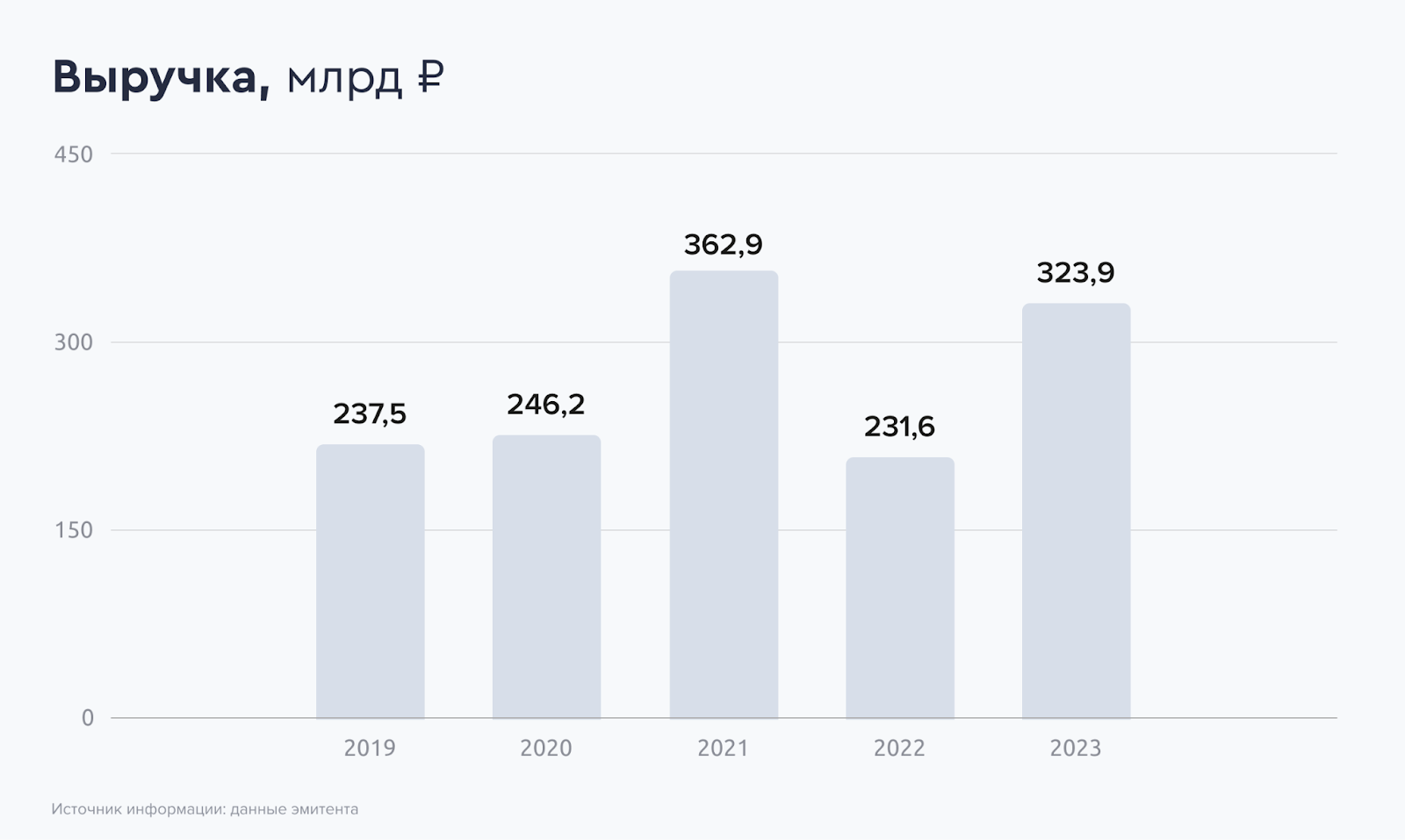

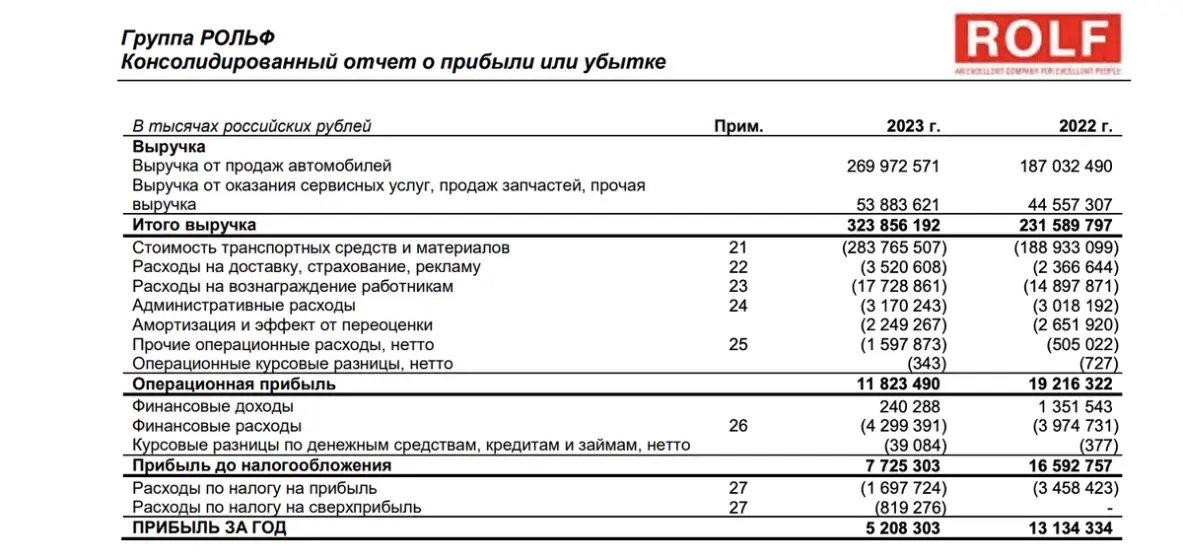

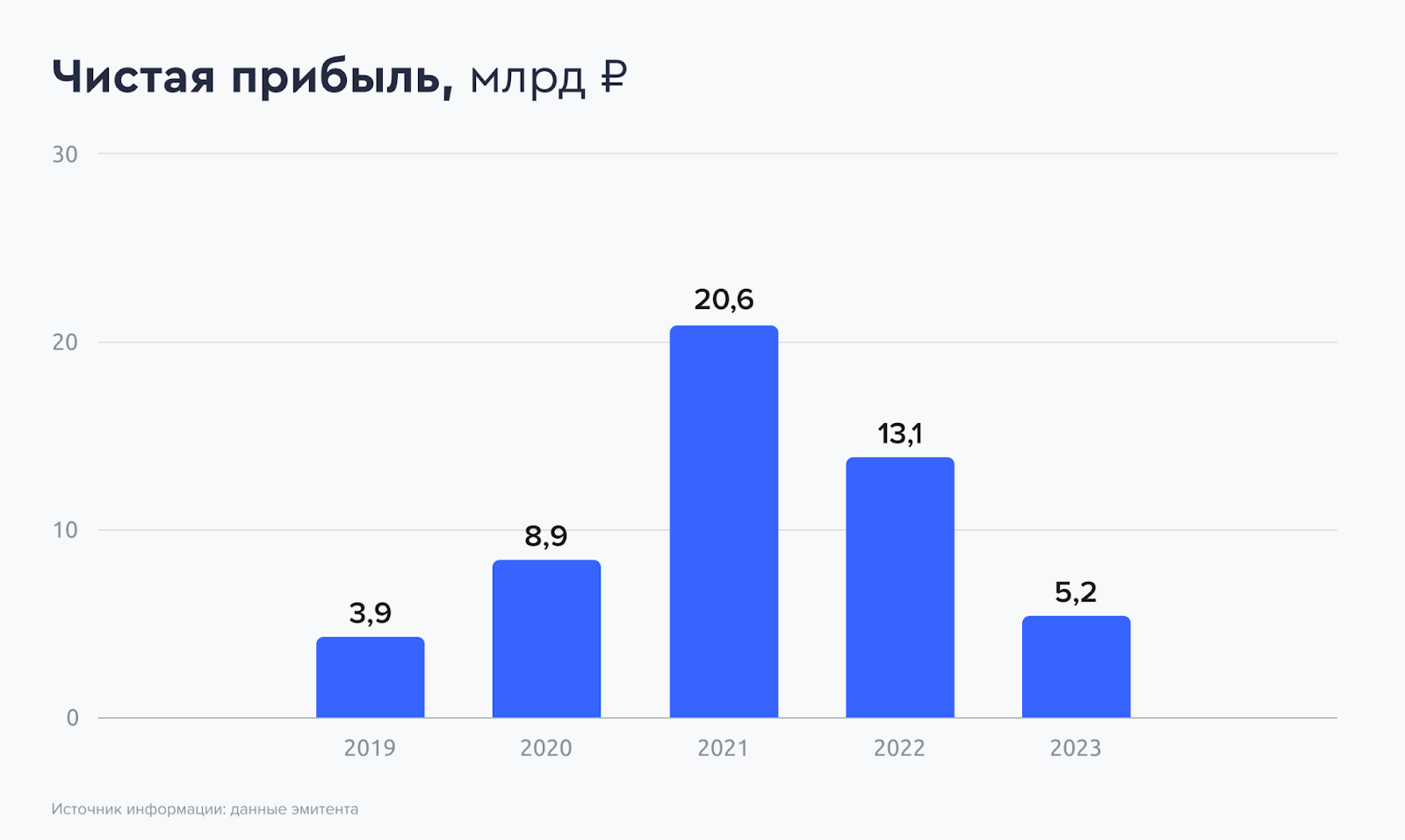

Посмотрим на отчётность 2023 года. В 2023 году выручка по МСФО выросла на 40% до 323,9 млрд рублей. Чистая прибыль упала в 2,5 раза до 5,2 млрд рублей. Оборот от продаж автомобилей составил 270 млрд рублей (+44,4%), от сегмента сервисных услуг и продаж запчастей - 53,9 млрд рублей (+20,9%). Общая себестоимость продаж выросла на 50,2% и составила 281,7 млрд рублей.

Операционная прибыль сократилась на 38,5% до 11,8 млрд рублей. Финансовые доходы снизились до 240,3 млн рублей с 1,35 млрд рублей в 2022. Финансовые расходы выросли до 4,3 млрд рублей с 4 млрд. Показатель скорректированной EBITDA группы за год снизился на 35,7%, до 14,1 млрд рублей.

Долговая нагрузка выросла. Чистый долг за год сократился на 10,7% до 25,8 млрд рублей, но показатель Чистый долг / скорр. EBITDA вырос до 1,92 против 1,36 на конец 2022 года.

Любопытной практикой становятся двойные выпуски облигаций. Евротранс уже так делал, теперь вот Рольф. Флоатер, само собой, только для квалифицированных бояр, а вот обычным боярам доступен только фикс. Прошлый выпуск был КС+3%. Очевидно, теперь получить такие халявные деньги не получится. Даже и не знаю, поучаствовать немного или пропустить. Не самая понятная компания с непрогнозируемыми рисками.

Объём выпусков — 3 млрд суммарно. 1,5 года. Фикс до 26% и флоатер до КС+6%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от Эксперт РА (февраль 2024).

Рольф — крупнейший автодилер в РФ. Занимается реализацией новых автомобилей и автомобилей с пробегом, сервисным обслуживанием, trade-in, продажей запчастей и аксессуаров, а также комиссионной реализацией страховых и финансовых продуктов.

Фикс

- Выпуск: Рольф-001Р-04

- Объём: 1,5 млрд

- Начало размещения: 29 ноября (сбор заявок до 26 ноября)

- Срок: 1,5 года

- Купонная доходность: до 27%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: нет

Флоатер

- Выпуск: Рольф-001Р-05

- Объём: 1,5 млрд

- Начало размещения: 29 ноября (сбор заявок до 26 ноября)

- Срок: 1,5 года

- Купонная доходность: до КС+6%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: да

Почему Рольф? Какие тачки у него можно купить?

Здесь Баик, Белги, Чанган, Гак, Жак, Воя, Зикр, Джетур, Хавал, Джейку, Эксид, Омода и ещё около квинтиллиона других китайских брендов. Но есть и Шкода по 5 млн, Ауди по 8 млн, Лексус по 10 млн и другие европейские пепелацы. Отечественные (нет) разработки тоже присутствуют. Москвич 3 — одна из самых чиповых моделей.

Ладно, настоящим инвесторам и на метро нормально катается, а если что, и пешком не западло пройтись. Или на электросамокате. Покупают тачки давно уже только инвесторы в дачу и уничтожение озонового слоя.

Важно отметить резонансную смену руководства. Активы от Петрова были переданы Росимуществу, а оттуда уже Антонову, другу Кремлёва. Бывший владелец Петров обвиняется в коррупции и всё отрицает, живя на Кипре. Подробнее об этой истории:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Дилерская сеть компании насчитывает 51 шоурум и 3 мегамолла авто с пробегом в Москве и Санкт-Петербурге. Проблемы с тачками вроде бы очевидны. Европейские бренды ушли с рынка, китайские пришли, цены выросли, автокредиты стали очень дорогими, спрос упал и восстанавливается со скрипом. 2022 год был очень плох, в 2023 начало что-то получаться.

Посмотрим на отчётность 2023 года. В 2023 году выручка по МСФО выросла на 40% до 323,9 млрд рублей. Чистая прибыль упала в 2,5 раза до 5,2 млрд рублей. Оборот от продаж автомобилей составил 270 млрд рублей (+44,4%), от сегмента сервисных услуг и продаж запчастей - 53,9 млрд рублей (+20,9%). Общая себестоимость продаж выросла на 50,2% и составила 281,7 млрд рублей.

Операционная прибыль сократилась на 38,5% до 11,8 млрд рублей. Финансовые доходы снизились до 240,3 млн рублей с 1,35 млрд рублей в 2022. Финансовые расходы выросли до 4,3 млрд рублей с 4 млрд. Показатель скорректированной EBITDA группы за год снизился на 35,7%, до 14,1 млрд рублей.

Долговая нагрузка выросла. Чистый долг за год сократился на 10,7% до 25,8 млрд рублей, но показатель Чистый долг / скорр. EBITDA вырос до 1,92 против 1,36 на конец 2022 года.

Любопытной практикой становятся двойные выпуски облигаций. Евротранс уже так делал, теперь вот Рольф. Флоатер, само собой, только для квалифицированных бояр, а вот обычным боярам доступен только фикс. Прошлый выпуск был КС+3%. Очевидно, теперь получить такие халявные деньги не получится. Даже и не знаю, поучаствовать немного или пропустить. Не самая понятная компания с непрогнозируемыми рисками.

Для просмотра ссылки необходимо нажать

Вход или Регистрация